コンサルティング事例【工務店】

ご相談時のご状況

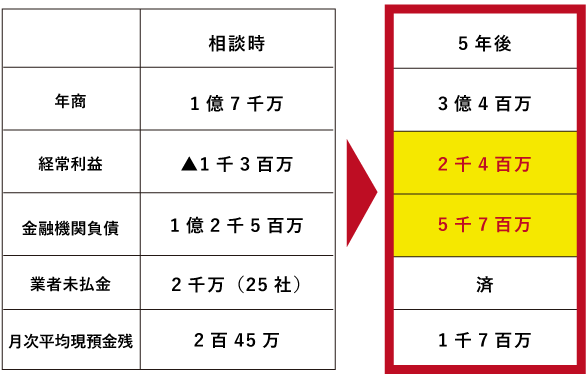

ご相談時の事業概要

| 年商 | 1億7,000万円 |

|---|---|

| 経常利益 | ▲1,300万円 |

| 金融機関負債 | 1億2,500万円 |

| 業者未払金 | 2,000万円(25社) |

|---|---|

| 月次平均現預金残 | 245万円 |

- 1取引先との売掛金未回収論争から

突然の売上減少による資金繰り困窮 -

売掛金論争をきっかけに売上が大幅に減少。(論争先が売上高の70%を占めていた為)

合わせて、資金繰りが困窮し、業者への支払い遅延や納税遅延等が多数発生。

遅延と同時に度重なる督促連絡が社長を精神的に疲弊させ、電話連絡対応がおざなりになり、不誠実と思われ、法的に本社屋差押となる。

- 2事業の実態把握、資金計画、資金繰り(係数管理)が全く把握できていない状況

-

事業内容を確認すると、社長及び従業員の人柄もあり、徐々にではあるが受注は増加傾向にあった。

しかし、「現在の実態で利益は出るのか?」「資金はどの様に回転しているのか?」「当月・翌月の資金繰りがどうなっているのか?」などの把握が行われていなかった。

ご相談時のアドバイス

解決に向けてのポイント・流れ

解決に向けてのポイント

(デューデリジェンス)

解決に向けての流れ

- 6ヶ月間

-

- 1ご相談

- 2ご契約

- 3実態把握(デューデリジェンス)

- 4計画作成(損益・資金繰り)

- 5関係各位へ同行訪問で状況説明

- 6経理体制構築

- 7実績・進捗の可視化

- 6ヶ月間~

-

- 8計画対比・差異検証

- 9月次実行支援

- 10定期関連各所へ報告実施

解決に向けてのコンサルティング内容

現状確認・状況説明訪問

-

- 社長へのヒアリングとともに租税公課へ同行訪問し、正確な現状確認

- 租税公課との話し合いにより、差押を法的処分から任意売却になるよう相談

- 金融機関への訪問および支払い相談

-

租税公課(税務署・社保事務所・市税事務所)へ同行訪問し、遅延額の支払い計画を持参したが、分割支払いは認められなかった。

差押が決定していない段階で相談に来ていれば、ある程度の相談には協力できたが、現状では困難とのこととなった。

税務署が差押を実施してる為に社保・市税も参加差押実施との事で、差押解除及び分割納付相談は不可となった。

本社屋を法的(競売等)に処分となると安価での処分になる為、任意で売却が得策と判断し、差押権利者へ法的処分ではなく任意での売却にして欲しい旨を相談し了承を得た。

その後、金融機関へ訪問し、租税公課の対応報告とともに、融資を受ける際に担保としていた本社屋を任意で売却方向である旨報告した。

無担保での借入先には現状報告と計画策定後に再度支払い相談を行う事を話した。

計画策定

-

単年度の損益と試算売却を含め、金融機関・未払業者等の支払い計画も立案・策定を行った。

金融機関対応

-

現在の損益計画では発生利息も支払えないために保証協会付きの債権は代位弁済を行い、プロパー債権はサービサーへの売却方向を話し合った。

資産売却も債務圧縮にはなるが、利益の改善には繋がらないために、止む無くの対応を行った。

未払業者対応

-

返済計画(資金繰り計画)を基に、全業者へ分割交渉を行い、同意を得られた。

社内経理体制構築

-

助成金を最大限に活用し、経理担当を1人採用することで、月次での実績把握・先3ヶ月後の資金繰り予測を可視化する事が出来た。

コンサルティング結果

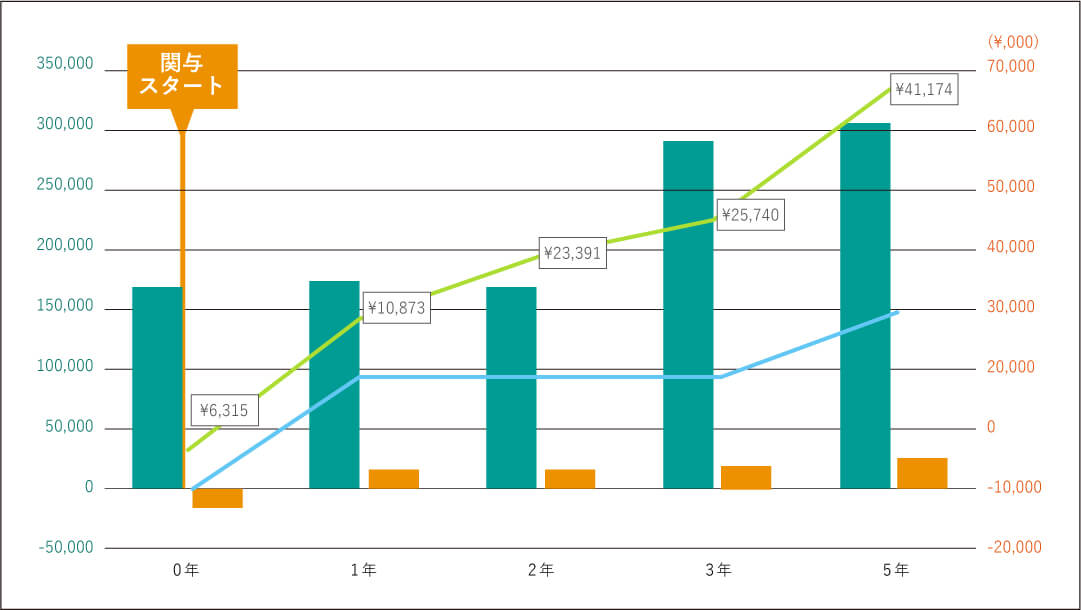

売上・現預金ともにコンサルティング前より右肩上がり傾向で、キャッシュフローも安定している。

緑のグラフ=売上

オレンジのグラフ=経常利益の推移

水色の線=キャッシュフローの推移

黄緑の線=現預金残高の推移

債務・問題解決

- 租税公課は全額納付済み

- サービサー債権を完済(※保証協会債権に関しては返済計画を基に支払い中(定期的に決算報告も含め、進捗・計画対比報告訪問を実施)

- 未払業者への支払い完了し、正常に取引中

- 売掛金論争は和解で裁判終結

- 月次で実績把握・先3ヶ月後の資金繰り予測を可視化

- 実績・進捗を可視化し、月次で社内全員で確認

損益・資金繰り

- 売上拡大・・・営業活動へ集中できる環境構築結果により、大幅な拡大

- 利益増益・・・原価管理・売上拡大に伴い大幅な増益

- 資金繰り・・・安定的な資金運営実施中。借入に依存する事なく運営中